发布日期:2024-08-08 02:24 点击次数:167

文 | 新浪财经 徐苑蕾李宗瑞女艺人名单

成人伦理片跟着年内LPR的第二次下调,世界多城的房贷利率全面跌破3%的水平。新浪财经了解到,面前在广州地区,像招商银行等个别股份制银行的房贷利率不错低至3.05%,而且不设进款门槛,从恳求到放款仅需1-2周。

值得驻守的是,“517新政”后,5年以上首套房公积金贷款利率为2.85%。这意味着,面前商贷利率也曾面对公积金贷款利率。有民众不雅点以为,“商贷利率与公积金贷款利率的差距从以前的至少2个百分点收窄到1个百分点以内,改日还会进一步收窄,导致公积金的压力相称大。”

尽管裁减利率会影响到银行的财富收益水平,但在住户加杠杆浪费意愿减少的布景下,裁减利率依然是银行角逐房贷份额的最好技艺。尤其是按揭利率不设下限以后,莫得了保护锚,银行正投入惨烈的竞争阶段。

有房企销售告诉新浪财经,“面前王人是建造商挑勾搭的银行,有些银行会赐与积分返点,返点为贷款金额的千分之一至千分之三。”

房贷利率跌至2字头

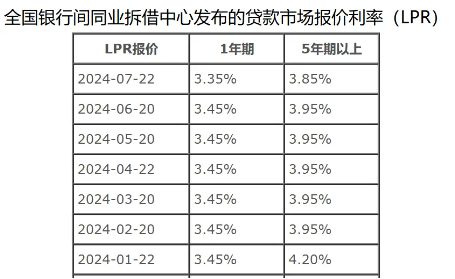

一直以来,贷款商场报价利率(LPR)王人是贷款利率订价的主要参考基准,亦然个东说念主住房贷款利率的“订价锚”。而跟着近日LPR迎来年内的第二次下调,房贷利率也再一次刷新历史最低水平。

不外,面前仅余北京、上海、深圳等城市的房贷利率仍与LPR获胜挂钩,而世界大部分城市王人已取消房贷利率下限。以广州为例,仅“517新政”落地于今不到3个月的时刻里,广州主流银行的房贷利率也曾先后履历了3次调节。有购房者坦言,“2月买房的东说念主以为我方的利率是最低了,后果面前只可颐养用最新利率买房的东说念主。”

“517新政”前李宗瑞女艺人名单,广州主流银行的首套房贷利率为3.85%,即不低于LPR-10个基点的水平。新政推出半个月后,5月底广州落地新政取消房贷利率下限,多家银行首套房贷利率由3.85%降至3.4%。

7月中旬,广州首套房贷利率再从3.4%进一款式降至3.2%。跟着7月5年期以上LPR下调10个基点至3.85%,面前广州主流银行的首套房贷利率也曾降至3.1%傍边。

在大湾区多个城市中,广州面前的房贷利率已处于较低水平。新浪财经了解到,在广州地区,像招商银行等个别股份制银行,面前房贷利率致使不错低至3.05%,而且不设进款门槛,从恳求到放款仅需1-2周时刻。

在外交平台上,还有购房者称,广州地区的汇丰、渣打等外资银行也曾将首套房贷利率降到2.9%。不外外资银行闭幕较多,有购房者提到,“比如贷款金额需要达到条款,个体户弗成贷款,提前还款可能会有远离,如果贷后变更野心也很贫瘠,贷款套数也有闭幕。”

商贷利质直逼公积金

那么以前一年,世界房贷利率究竟跌幅有多大?凭据华夏地产参谋院统计数据败露,2023年6月,世界主要城市房贷平均利率是4.1%,首套房利率约3.9%。而本年6月,世界房贷平均利率也曾调节至约3.5%,首套房利率跌至3.3%,同比跌幅达到60个基点。

在利率下行的布景下,商贷利率跌破3%是业内较为一致的预期。值得驻守的是,5月17日,中国东说念主民银行发文下调公积金贷款利率。面前,5年以上首套房公积金贷款利率为2.85%,二套利率为3.325%。而跟着房贷利率跌破3%的大关,面前商贷利率也曾越来越面对公积金水平。

易居参谋院参谋总监严跃进指出,商贷与公积金利率倒挂的趋势,主要是公积金利率调节滞后,以及贷款资金难以消化所变成的,是以产生了商贷加速下调,但公积金调节不到位的问题。

广东省住房策略参谋中心首席参谋员李宇嘉称,“商贷利率与公积金贷款利率的差距从以前的至少2个百分点收窄到1个百分点以内,改日还会进一步收窄,导致公积金的压力相称大。银行内卷,恶性竞争,这是要隐没公积金的节拍。”

“利差变小,当然要驻守风险。”严跃进则强调,公积金的贷款性价比会裁减,也会变成公积金贷款足够,资源浪费。“总体上后续要理顺几个相关,即贸易贷款与公积金贷款、存量房贷与增量房贷、贷款额与还贷智商这些问题,理顺后智力确切罢了贷款消化、订价科学、相关有序的贪图。”

银行内卷返点抢客

按照100万贷款本金、30年等额本息的还贷样子,房贷利率每裁减1个基点,房贷利息总数将减少约2万元,购房者月供将减少约55元。如若重迭抓续性的降息策略,那么月供减负效应会相称显豁,有助于购房者抓续裁减房贷本钱。

不外从银行的角度看,贷款利率的急剧下降则会导致财富收益水平的裁减,银行的净息差呈现下降趋势。据金融监管总局公布的数据败露,2024年一季度,贸易银行的净息差降至1.54%,较2023年同期下降了20个基点。

然则,当下浪费者加杠杆购买和抓有房产的意愿抓续下降。中国东说念主民银行暴露的数据败露,2019年—2023年,个东说念主住房贷款余额仅从30.07万亿元增长至38.17万亿元。在提前还贷等成分影响下,2021年—2023年,贸易银行个东说念主住房贷款余额基本未发生太大变化。

李宇嘉暗示,当下住户风险承担预期下降,再加上老龄化以及基建和地产对资金需求的下降,对高利率的资金需求有所减少。同期,策略也在束缚裁减利率来对冲加杠杆姿首放松导致的通货紧缩。“央行抓续加大公开商场操作以裁减利率,而且保本想法、进款利率王人鄙人降,这会导致按揭利率的契机本钱高潮,倒逼银行裁减按揭利率。”

因此,尽管裁减利率影响银行的财富呈报智商,但在财富荒的布景下,裁减利率依然是银行角逐房贷份额的最好技艺。尤其是按揭利率不设下限以后,莫得了保护锚,银行投入惨烈的竞争阶段。

一位房企销售则告诉新浪财经,“银行有大把额度要放出去,面前王人是建造商挑勾搭的银行。为了抢贷款单据,有些银行会和建造商的财务大要销售搞好相关,何况赐与积分返点。积分其实便是钱,比如给银行一笔房贷,银行会返点贷款金额的千分之一至千分之三。”

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

株连剪辑:尉旖涵 李宗瑞女艺人名单